Kontakt

Kontakt Login

Login

Operativ stark reicht nicht: Wie Kapitalmarktfähigkeit entsteht

Viele Unternehmen halten sich für operativ stark.

Für Investoren, Banken oder Käufer reicht das oft nicht.

Wertsteigerung ist das eine. Kapitalmarktbefähigung ist das andere.

Beides sind aus meiner Sicht unterschiedliche Aufgaben. In der Praxis greifen sie aber logisch ineinander – wenn Unternehmen so geführt werden, wie sie geführt werden müssen: gesetzeskonform, transparent, profitabel und cash-wirksam.

Ich sehe mich dabei als CFO+, der Organisationen wieder aufbaut, stärkt und in Situationen führt, in denen reine Zahlenarbeit nicht mehr reicht. Je nach Lage geht es um Neuordnung, Transformation oder Restrukturierung.

Der Anspruch bleibt derselbe: Probleme nicht verwalten, sondern Ursachen klären, Entscheidungen herbeiführen und Unternehmen so aufstellen, dass Wert nicht nur entsteht, sondern bleibt.

In diesem Blog verbinde ich deshalb zwei Themen, die ich in verschiedenen Mandaten bearbeitet habe:

- Wertsteigerung durch operative und finanzielle Verbesserung

- Kapitalmarktbefähigung durch belastbare Strukturen, Prozesse und Führung

Es sind unterschiedliche Aufträge.

Die Arbeitslogik dahinter ist dieselbe.

Wertsteigerung: Wenn operative Führung wieder Wirkung entfaltet

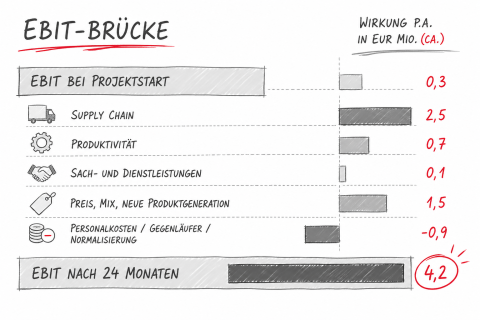

Eine produzierende Beteiligung mit rund EUR 30 Mio. Umsatz startete mit etwa 1 Prozent EBIT-Marge. Sie war Teil eines kapitalmarktnotierten Mutterunternehmens – und damit nicht nur operativ gefordert, sondern auch eingebunden in die Transparenz-, Steuerungs- und Belastbarkeitsanforderungen eines börsennotierten Umfelds. Nach 24 Monaten lag sie bei rund EUR 35 Mio. Umsatz und rund 12 Prozent normalisierter EBIT-Marge. Das entspricht einer Entwicklung von rund EUR 0,3 Mio. auf rund EUR 4,2 Mio. EBIT pro Jahr.

Genau deshalb war die Frage der Kapitalmarktbefähigung hier kein theoretischer Zusatz, sondern Teil der unternehmerischen Realität. Wer Teil eines kapitalmarktorientierten Konzerns ist, muss nicht nur Ergebnis liefern, sondern auch in Prozessen, Governance, Reporting und Führungslogik so aufgestellt sein, dass die Organisation den Anforderungen von Gesellschaftern, Finanzierungspartnern und Marktumfeld standhält.

Der größte Kunde stand für rund 30 Prozent des Umsatzes. Er war profitabel. Seine nächste Produktgeneration war jedoch entscheidend für Auslastung, Marge und Planbarkeit des Unternehmens. Der Kunde machte Druck – nicht, weil er schwierig war, sondern weil er sehen wollte, dass sein Lieferant führen kann: mit Roadmap, Termintreue, belastbarer Kalkulation und einer Organisation, die Entwicklung und Produktion beherrscht.

Die Reaktion im Unternehmen war zunächst eher taktisch: Optionen offenhalten, Entscheidungen vertagen, technische Themen weiter diskutieren.

Kann man machen.

Aus meiner Sicht ist das bei einem Kunden mit dieser Bedeutung nicht optimal. Denn dann wird aus einer tragenden Kundenbeziehung schnell ein Klumpenrisiko – mit Folgen für Auslastung, Fixkostendeckung, Cash und Glaubwürdigkeit gegenüber Holding und Gesellschaftern.

Der erste Schritt war deshalb nicht die nächste interne Präsentation, sondern der direkte Austausch mit dem Kunden. Daraus entstanden eine belastbare Roadmap, ein monatlicher Steuerungsrhythmus, abgestimmte Kalkulationen und ein crossfunktionales Team aus Engineering, Vertrieb, Einkauf, Operations und Finance.

Die operative Diagnose war klar.

Die Produktion fertigte überwiegend in Losgrößen von eins bis fünf, war aber in wesentlichen Teilen noch nach der Logik einer Massenproduktion organisiert. Das erzeugte Übergaben, Wartezeiten, Rückfragen, Nacharbeit und Mehrarbeit. Rund 10 Prozent Mehrarbeit waren damit kein People-Problem, sondern ein Strukturproblem.

Die Antwort war kein pauschales Sparprogramm. Die Produktion wurde entlang der realisierten und erwarteten Kundenabrufe neu organisiert: mehr Fertigungsinseln statt komplexer Linien, Umbau im bestehenden Footprint, keine strukturelle Expansionsinvestition, klare Arbeitsfolgen und Schnittstellen, Qualifizierung für höhere Variantenvielfalt und laufende Steuerung der Durchlaufzeiten durch die Produktion selbst.

Auch personell war der Befund klarer als die erste Wahrnehmung. Zu Beginn arbeiteten rund 100 Mitarbeitende im Unternehmen. Im Transformationszeitraum verließen zehn Mitarbeitende die Gesellschaft. Es gab keine betriebsbedingten Kündigungen. Sechs neue Kolleginnen und Kollegen wurden gezielt für die neue Unternehmensausrichtung eingestellt.

Das Team war nicht zu schwach. Es war lange unter Wert geführt. In einem zunächst schwach performenden Team steckte signifikantes Potenzial, das erst durch Wertschätzung, Zuhören, Erfahrung und konsequente Umsetzung sichtbar wurde. Der Betriebsrat war von Beginn an eingebunden – kein Nebenaspekt, sondern Teil der Lösung.

Trotz Personalkostensteigerungen von rund 3 bis 5 Prozent pro Jahr sank die Überstundenquote insbesondere in der Produktion von rund 5 Prozent auf unter 2 Prozent pro Monat. Mehr Umsatz, weniger Mehrarbeit, bessere Qualifikation.

Der größte Ergebnishebel lag in der Supply Chain. Ein neu motiviertes Einkaufsteam, früh in Entwicklungs- und Angebotsprozesse eingebunden, mit echter Verhandlungs- und Entscheidungsfähigkeit, realisierte einen wesentlichen Teil der Ergebnisverbesserung. Ergänzt um Produktivität, kleinere Sachaufwandshebel und den Beitrag der neuen Produktgeneration entstand eine deutliche Bruttowirkung auf das Ergebnis.

Hier die Zusammenfassung der Verbesserung nach 24 Monaten normalisiert übergeleitet:

Eine solche Brücke ist für mich keine Wunschliste. Sie zeigt, welche Hebel real wirken – und was davon nach Gegenläufern, Anlaufkosten und Normalisierung tatsächlich im Ergebnis hängen bleibt.

Dazu kam Cash.

Die Kapitalbindung im Net Working Capital wurde innerhalb von 24 Monaten um rund EUR 5 Mio. reduziert – durch bessere Zahlungsbedingungen, weniger Bestände, kürzere Durchlaufzeiten, weniger Nacharbeit und verbindlichere Steuerung zwischen Einkauf, Produktion und Kundenauftrag. EBITDA ist ein Startpunkt. EBIT zeigt die wirtschaftliche Qualität. Cash zeigt, ob die Verbesserung tatsächlich trägt.

Kapitalmarktbefähigung: Der nächste Schwierigkeitsgrad

Aus meiner Sicht beginnt hier ein weiterer Schwierigkeitsgrad.

Wertsteigerung in einer Beteiligung ist anspruchsvoll genug. Kapitalmarktbefähigung geht weiter. Sie greift tiefer in Prozesse, Corporate Governance, Reporting, Compliance, Führungslogik und Entscheidungskultur ein – und sie verlangt meist weitergehende Einschnitte, als anfangs gerne angenommen wird.

In einem kapitalmarktnotierten Konzernumfeld ist das keine Kür. Es ist Teil der Führungs- und Finanzierungsvoraussetzungen. Eine Beteiligung muss dort nicht nur operativ liefern, sondern auch so berichten, steuern und entscheiden, dass sie in die kapitalmarktorientierte Logik der Muttergesellschaft passt.

Denn dann reicht es nicht mehr, ein Unternehmen operativ besser zu machen. Dann muss eine Organisation so aufgestellt werden, dass sie auch unter externem Druck standhält:

- vor Banken und Finanzierungspartnern

- in Due Diligence und Mergers & Acquisitions (M&A)-Prozessen

- gegenüber Beiräten, Aufsichtsräten und Eigentümern

- innerhalb einer Holding, die konsistent, transparent und kapitalmarktfähig berichten muss

In diesen Situationen stelle ich mir nicht nur die Frage, ob die Zahlen besser geworden sind, sondern:

- Sind Prozesse robust, dokumentiert und wiederholbar?

- Stimmen Purchase-to-Pay (P2P) und Order-to-Cash / Order-to-Production (O2C/O2P) nicht nur im Tagesgeschäft, sondern auch in einer externen Prüfung?

- Ist das ERP System ein belastbares Führungsinstrument oder nur eine technische Hülle?

- Sind Rollen, Freigaben, Kontrollen und Eskalationen sauber aufgesetzt?

- Ist Kunden- und Lieferantenmanagement professionell genug, um Risiken, Verträge, Gleitklauseln, Cash-Effekte und Abhängigkeiten wirklich zu steuern?

- Passt die Mentalität der Organisation zu Transparenz, Verbindlichkeit und Kapitalmarktlogik?

Genau dort trennt sich operative Verbesserung von echter Kapitalmarktbefähigung. In entsprechenden Mandaten geht es nicht nur um EBIT und Cash, sondern um Strukturen, die belastbar sind, wenn jemand von außen genauer hinsieht. Reporting muss dann nicht nur informativ, sondern konsistent und prüfungsfest sein. Governance darf nicht nur auf dem Papier existieren, Compliance nicht nur eine Randnotiz sein. Führung muss auch dann tragen, wenn Entscheidungen unangenehm werden.

Beide Themen greifen logisch ineinander. Wer nach dem Maßstab des Kapitalmarktes arbeitet, arbeitet automatisch sauberer: gesetzeskonform, transparent, cash-orientiert und mit einer höheren Disziplin in Prozessen, Verträgen, Steuerung und Kommunikation. Und genau das erhöht wiederum die Qualität der Wertsteigerung.

Denn Finanzierungen werden nicht auf Basis guter Absichten vergeben. Sie werden auf Basis belastbarer Zahlen, funktionierender Prozesse und einer Organisation vergeben, die professionell geführt wird.

Was daraus folgt

Wertsteigerung und Kapitalmarktbefähigung sind keine Synonyme. Aber sie sollten sich auch nicht widersprechen.

Die eine Aufgabe verbessert Ergebnis, Cash und operative Leistungsfähigkeit. Die andere sorgt dafür, dass diese Verbesserung strukturell belastbar, transparent und finanzierungsfähig wird.

Genau diese Verbindung brauchen Unternehmen heute häufiger:

- operative Verbesserung ohne operative Kosmetik

- Kapitalmarktbefähigung ohne reine Formalität

- klare Führung ohne Aktionismus

- Respekt für Menschen ohne Schonung der Probleme

Ein Unternehmen wird dadurch nicht nur besser. Es wird belastbarer. Und das ist oft der Unterschied zwischen einer kurzfristigen Verbesserung und einer Organisation, die auch in der nächsten Krise, der nächsten Finanzierung oder dem nächsten Eigentümerwechsel besteht.

Wo schmerzt es aktuell stärker: Bei der operativen Wertsteigerung – oder bei der Kapitalmarktfähigkeit Ihrer Organisation?

PROFIL VON OLIVER FREUND BEI UNITEDINTERIM– AUF DAS PROFESSIONELLE INTERIM MANAGEMENT SPEZIALISIERTE PLATTFORM FÜR DIE DACH-REGION

Am Rauenbusch

42799 Leichingen

freund-interim.com

+49 160 907 33 231

Oliver Freund

Persönliche Headline:

General Manager im produzierenden Umfeld national und international, Experte im Controlling, Transformation und Prozessverbesserungen

Persönliches Profil:Tiefgehende Expertise in Aufbau und Stärkung aller relevanten Funktionen. Turnaround- und Restrukturierungserfahrung. Führungserfahrung im OEM-Geschäft bei Automobil-Zulieferern, High Tech Unternehmen und Maschinenbau. Erfahren in Post-Merger Integrationen, Carve Out, sowie in kritischen geschäftlichen Situationen. Schafft Transparenz (Produktkosten / Ergebnissituation / Prozesse). Definition und Umsetzung von nachhaltig wirksamen Maßnahmen in der gesamten Prozesskette (SCM / Operation / Kundendialog). Führung und Neuaufstellung von Unternehmen / Gesellschaften im In- und Ausland. Starker kaufmännischer Experte und Partner bei Optimierungen im Bereich Operations (z.B. bei der Verschlankung, Verbesserungen von Produktionsprozessen), bei der Automatisierung und Digitalisierung im Bereich Administration und Vertrieb sowie im Aufbau / Verbesserung der Kundenbeziehung mit Erhöhung der hit-rate, Verhandlungsmanagement, costing und pricing

Kommentare